TL;DR

Tu peux faire 1 000 $ de ventes et recevoir 962 $ en dépôt sans qu’il manque une cenne.

Tu compares souvent un total brut à un dépôt net (frais + ajustements + timing).

Le dépôt suit généralement un “lot” (batch/settlement) et pas “ta journée” au sens humain.

Sans rapport de dépôt/settlement, tu devines, et c’est là que les mois deviennent infernaux.

Pour qui

- Fermiers qui vendent en direct (marchés, kiosque, autocueillette, paniers avec paiement sur place).

- Toute ferme qui prend la carte et voit des dépôts “bizarres” en banque.

Quand

- Dès que tu acceptes la carte.

- Dès que tu as plus d’un point de vente (kiosque + marché, ou plusieurs terminaux).

Quand pas

- Si tu ne prends jamais la carte : ce sujet devient secondaire (mais tu auras l’équivalent avec virements/acomptes).

Le malentendu de base

Un terminal te montre des ventes.

Ta banque te montre des dépôts.

Le cerveau veut que ça colle “jour par jour”.

Le système de paiement, lui, fonctionne par lots (batches/settlements) et par délais (week-ends, jours fériés, fenêtres de traitement). C’est normal.

Résultat : tu peux vendre samedi, et voir l’argent arriver mardi.

Ou voir un dépôt qui correspond à plusieurs journées mélangées.

Définitions (sans jargon inutile)

Ventes brutes : total payé par les clients avant frais.

Frais de traitement : pourcentage et/ou montant fixe retenu par le processeur. Square, par exemple, indique que ses frais sont déduits avant le transfert des fonds au compte bancaire. (Square)

Dépôt net (payout) : ce qui arrive réellement dans ta banque après frais et ajustements.

Batch / settlement : “lot” de transactions regroupées pour produire un dépôt (et donc une preuve qui explique le dépôt). Moneris décrit des rapports “End of Day / Batch Summary” qui résument les transactions réglées/settled. (moneris.com)

Pourquoi le dépôt net n’est pas égal aux ventes que tu vois

1) Les frais ne sont pas “en plus”

Ils sont généralement retenus avant que l’argent sorte vers ta banque (donc tu ne verras pas toujours une ligne “frais” séparée). (Square)

2) Les dépôts suivent des lots (pas ta mémoire)

Tes ventes “du samedi” peuvent être batchées/settled plus tard, ou groupées avec d’autres ventes, selon l’heure de coupe du processeur, la fermeture de journée, etc.

Un exemple clair (Square) : un montant “batched” représente un dépôt net quotidien et peut inclure des paiements du jour et des paiements de jours précédents qui ont été batchés ce jour-là. (support.shogo.io)

3) Les remboursements et ajustements bougent le net

Un remboursement peut être traité comme une transaction qui vient diminuer un lot ou un dépôt (selon le timing). Si tu rembourses “hors canal” (ex. cash après vente carte), tu viens de briser le fil logique entre vente et dépôt.

4) Le calendrier bancaire n’est pas ton calendrier de marché

Même si le paiement est autorisé instantanément, le dépôt en banque dépend d’un traitement (et parfois d’un “end of day / close batch” selon les systèmes). Moneris parle explicitement d’un processus de fin de journée et d’un rapport “End of day” pour comparer avec tes registres. (moneris.com)

À quoi ressemble une “trace propre” (quand tout va bien)

Quand un dépôt apparaît dans ta banque, une trace propre permet de répondre à trois questions simples :

- Ce dépôt correspond à quel lot (batch/settlement) ?

- Ce lot contient quelles transactions (ventes, remboursements) ?

- Quels frais ont été retenus pour arriver au net ?

Stripe documente exactement ce principe côté “payout reconciliation” : relier les paiements reçus en banque aux transactions et à l’activité de la période. (Stripe Docs)

Les 3 pièces qui expliquent 95 % des écarts

1) Un rapport de ventes (période)

Un total “brut”, utile pour comparer ta performance et tes journées.

2) Un rapport de dépôt / payout / settlement (la pièce maîtresse)

C’est le pont entre “ventes” et “banque”.

Chez Moneris, les rapports de fin de journée/batch donnent une synthèse des transactions réglées d’une journée. (moneris.com)

Chez Stripe, la “payout reconciliation” sert à faire le lien entre dépôts et transactions. (Stripe Docs)

3) Le dépôt bancaire (preuve externe)

C’est la preuve “hors système” : l’argent est vraiment entré dans ton compte.

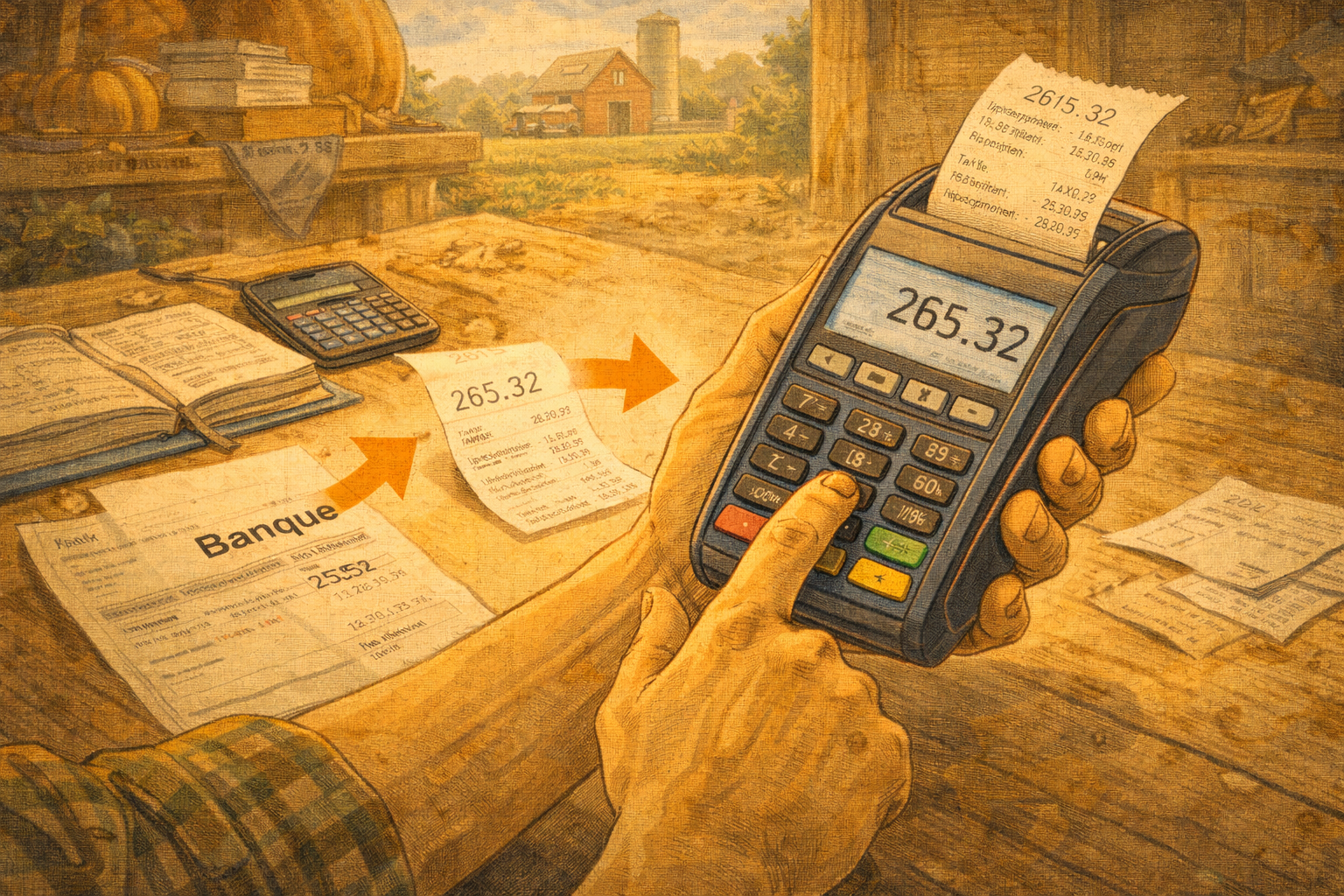

Exemple concret (le genre de scénario qui panique tout le monde)

Tu vois dans ton terminal : 1 000 $ de ventes.

Tu vois en banque : 962 $ déposés.

Ça peut être :

- frais retenus avant dépôt,

- un petit remboursement inclus,

- une partie des ventes batchées le lendemain,

- ou un lot qui mélange deux journées.

Sans le rapport de dépôt/settlement, tu ne peux pas trancher. Tu devines.

Les erreurs qui créent des “trous noirs”

Mélanger deux systèmes de paiement

Un kiosque sur un terminal, un marché sur un autre, et tu n’as pas le même vocabulaire ni les mêmes rapports. Ça se gère, mais la preuve doit rester lisible.

Changer de fournisseur sans extraire l’historique

Le jour où tu n’as plus accès aux rapports de dépôts, ton année devient une enquête.

Rembourser “en dehors” du terminal

Tu te fabriques un écart permanent entre ventes terminal et dépôts.

Références externes (à quoi elles servent)

- Stripe — Payout reconciliation / Reconciliation (anglais : sert à comprendre comment relier dépôts (payouts) et transactions). (Stripe Docs)

- Stripe — Bank reconciliation (anglais : sert à comprendre le lien entre dépôts Stripe et dépôts bancaires). (Stripe Docs)

- Square — Fees (Canada) (sert à montrer que les frais sont déduits avant le transfert, donc dépôt net). (Square)

- Square — Reports & payment methods (Canada) (sert à situer les rapports utiles : méthodes de paiement, frais associés). (Square)

- Moneris — End of Day / Batch Summary (sert à comprendre les rapports de lot/fin de journée et la logique “settled transactions”). (moneris.com)